Regra de entrada: fechamento do dia que o estocástico estiver abaixo de 20.

Regra de saída: fechamento do dia que o estocástico estiver acima de 80 ou Stop Loss em 20%.

Exemplo de negócios na estratégia.

Bom, os melhores parâmetros encontrados foram:

- Stop Loss em 20%

- Estocástico Lento de 5 dias

- Suavização de 2 dias (estocástico)

O motivo do stop ser tão alto é que, por ser estratégia contra tendência, normalmente nos primeiros dias após a entrada o papel ainda segue a tendência por inércia antes que volte a subir. Ser estopado nessa estratégia deve doer, mas ainda é melhor que não ter stop. Na verdade neste tipo de estratégia o uso de stop loss tende a piorar o resultado, na real o uso de stoploss tende a piorar o resultado em quase todas as estratégias, mas por segurança a gente usa ele, principalmente em setups onde as regras de saída são ruins. Ah, este setup sem stop dá mais lucro e aumenta o percentual de acerto também, mas tem operações com mais de 80% de perda e isso não é legal.

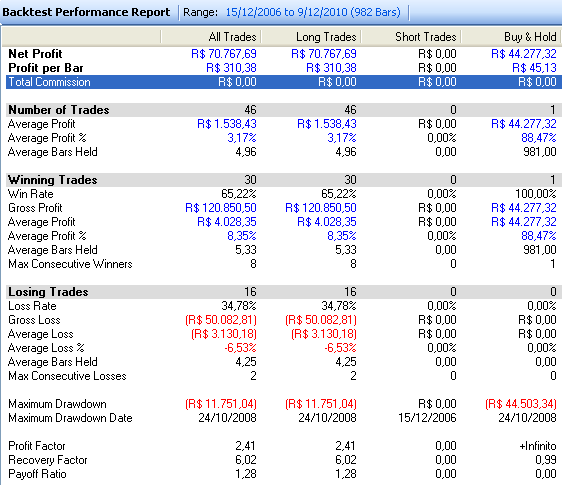

Segue resultados em todos papéis testados, gráfico diário, R$ 50.000,00 reais em cada negócio.

Resultado meio ruim, mas ainda muito melhor que o ROC e BH, tirando o payoff. :D

Quem tirou férias em 2008 ficou feliz!! Na forte queda o stop (20%) foi usado!

Gráfico de drawdown, não levar em consideração os -240% dos primeiros dias pois o capital era 0 (zero) e qualquer perda é enorme, mas veja que em 2008 chegou a entregar tudo que tinha ganho e mais um pouco, muito ruim.

Resultados individuais nos papéis testados, destaque para BVMF3, campeã de lucro e AMBV4 com 87% de acertos.

Como conclusão dá pra dizer que este oscilador é realmente bom para indicar os melhores pontos de entrada e saída de um papel em tendência definida, operar somente ele até dá lucro mas o stress é muito alto, assim como o ROC.

Ele poderia ser utilizado para uma estratégia de acumulação, principalmente em ações boas com tendência forte como AMBEV, comprando mais nos momentos de sobre venda e ganhando umas ações de graça nos momentos de sobre compra, como? Vendendo nos fechamento onde o Estocástico estiver acima de 80 e colocando ordem de recompra logo abaixo, onde der pra comprar um lote a mais com o mesmo capital, 99% das vezes o mercado vai dar um corrigida e você vai ganhar 100 ações de graça, muito bom.